![英語や中国語の無料オンライン教室[PM Online School]](https://pm-school.info/wp-content/uploads/2022/03/logotop.jpg?1785979822 "英語や中国語の無料オンライン教室[PM Online School]")

Contents

人生5大支出プラス1の全貌

支出を把握し、教育費の最大化をしませんか?

まずご紹介したいのが

・住居関連費

・自家用車関連費

・教育関連費

・老後生活関連費

・保険関連費

・医療費(プラス1)

ほとんどの方が生活を送るうえで発生してしまう大きな支出が上記6つになります。特に、人生において「教育」「住宅」「老後」は誰しもが認識している大きな出費で、「人生3大支出」と呼ばれることがあります。

しかし、「自家用車」「保険・医療」に対する支出を調べていくと、「教育」「住宅」「老後」に必要な支出と比べてもなんら遜色ないですよね?っていうことが分かってきました。

そして、これらの5大支出プラス1は、人生においての高額支出固定費として考えてみましょう。

この固定費を削減していくことが、節約を行う上での最も効率的なやり方なのです。

住居関連費 8,000万円~9,000万円

人生で支出する住居関連費用は、賃貸、土地付き注文住宅やマンションを購入した場合でも平均で8,000万円~9,000万円が平均となっております。

賃貸であれば、20歳以降の60年間を平均家賃12万円の部屋で生活したと仮定しますと、「60年間×12か月×12万円=8640万円」にもなり、持ち家の場合は、計算が固定資産や修繕積立費用、ローン金利で変わりやすいのですが、同じく8,000万円~9,000万円となります。

つまり、持ち家でも、賃貸でもいったん支出する金額は同じ程度になり、これだけの金額は生涯を通して支払っていかないといけないというわけです。

※持ち家は資産になりますので、実質的な負担は賃貸のほうが多いです。

なんか考えるだけで重たくなる数字ですよね。

自家用車関連費 3500万~4000万円

自家用車関連の支出は思ってたよりすごいです。

生涯で、自家用車にかかる費用は約3500万~4000万円と言われており、マイホームの購入金額に匹敵します。もちろん、車の種類や使い方などでこの金額は大きく変わりますが、数千万円単位の出費が必要なのは明白です。ちなみに軽自動車だと、概算で上記金額の約半分の2000万円、高級車クラスだと上記金額の2倍程度、6,000万円~1億円程度が必要です。

また、ひとり親家庭の方で、実家に帰った場合は、両親が普通車、自分が軽自動車と2台以上保有する家族も多いと思います。

その場合は普通車で約4000万円、軽自動車で約2000万円の合計6000万円です。これらから多くの支出がカーライフに充てられることが分かります。

教育関連費 1,200万~2,500万/子供一人

2020年4月より私立高校が実質無償化されたのはご存じでしたか?

これにより、教育関連への支出は大幅に減り、子供たちの高校生活における選択肢が広がったのはすごく良いことだと思います。それでも、子供一人につき生まれてから公立小学校~私立大学を卒業するまでに発生する教育関連費は1,000万~2,000万円と莫大な支出が発生します。

もちろん幼児教育に熱心なご家庭や塾に多くいかせる家庭、スポーツなど習い事をさせている家庭は2,000万も超えてきます。

私の場合はおそらく去年までは塾代にそこそこ支払いをしていましたので、1,500万×3人くらいになると思います^_^;

老後生活関連費

老後生活と言えば、2000万問題が記憶に新しいのではないでしょうか?

あの問題が提起されて以降、多くのTVで報道されたり、ネットのTOPニュースになったりすごかったですよね。その老後生活関連費が人生5大支出プラスワンです。

しかも、この問題というのは、日本人の平均よりちょっと上の方々の生活をもとに2000万足りないですよ?という問題でして、老後が25年あるとして、一か月の生活費が24万円として計算すると、「20万円×25年=6,000万円」になります。

そこに、介護費用や60歳以降急激に増加する医療費やそれに関連したタクシー代などが500万~700万になり、合計支出が6,700万円となります。収入としては公的年金で夫婦が65歳から受給開始して20年間受給したとすると、夫14万円+妻5万円×25年間=4,560万円となり、支出-収入は2,140万円という結果になりました。

ただ、これは夫婦そろっての話ですし、それなりの企業を務めてきた方々の計算ですので、ひとり親家庭にとってはこれ以上にひどい老後が待っていると言っても過言ではありません。

保険関連費

個人的には、保険に多額の掛け金を毎年支払うというのは好きではない、現在は府民共済だけ保険をかけている状況です。

ですが、日本全体平均としては、年間平均 約28万円(男性の場合)、約19万円(女性の場合)も支払っていて、1世帯あたりに換算すると保険料は年間平均 約50万円になるらしいです。

もちろん学資保険などの資産としての貯金の意味合いのある金額が含まれての数字ですが、これって・・・すごい数字ですよね。

もっと言うと、生涯掛け金は2,500円~3,000万円と言われており、ものすごい金額になります。

これなら、積み立てNISAやIDECOをしていた方が節税の観点からも貯蓄性という観点からも優れているよなっていうのが印象です。

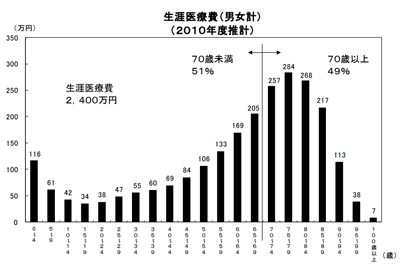

医療費(プラス1)

これまでに説明しました、人生5大出費以外にも高額支出というのがあり、それは「生涯医療費」です。

2010年と少し前のデータですが厚生労働省が発表したデータによると生涯医療費は2,300万円と試算しており、それから10年経った現在ではもっと生涯医療費は上がっているでしょう。

もちろん健康保険により3割負担として計算をしますと、2,300万円×30%=690万円になり、約700万もの支出になります。

ですが、結局は残りの70%分は医療費の財政ひっ迫で増税につながっているという事を考えるとまわりまわって自分に返ってきてしまっています。

対策としてはただただ健康であるだけ…暴飲暴食を控えたり、夜更かしを控えたり、適度に運動をして汗をかいたり…日々の小さな繰り返しだけで簡単に圧縮できる支出です。

- ファイナンシャルアドバイザーMIMIさん執筆

- 家計のお助けアドバイザーとして活動されているMIMIさんによる執筆です。離婚経験があり、そこから一人で子育てを行うべく、20代後半から猛勉強して約20年間ファイナンシャルアドバイザーや、ひとり親家庭を支援されている精力的な方です。

関連記事一覧

コメント

この記事へのトラックバックはありません。

![英語や中国語の無料オンライン教室[PM Online School]](https://pm-school.info/wp-content/uploads/2022/03/logou.png?1785979822 "英語や中国語の無料オンライン教室[PM Online School]")

この記事へのコメントはありません。